Hypoteční trh se po letech růstu sazeb konečně uklidňuje a první poklesy jsou už vidět i u nových úvěrů. Klíčovou roli hraje vývoj tříletého úrokového swapu, který ovlivňuje cenu peněz pro banky. Vyčkávat na návrat sazeb ke 2 % se však pravděpodobně nevyplatí.

Za posledních dvanáct měsíců došlo na českém hypotečním trhu k výraznému uklidnění. Po několika letech, kdy sazby šplhaly k rekordním hodnotám, začaly v průběhu roku 2024 a 2025 konečně klesat. Průměrná sazba nových hypoték se snížila z původní úrovně přesahující hodnotu šest procent na zhruba 4,5 %. S tím souvisí i výrazné oživení trhu hypoték.

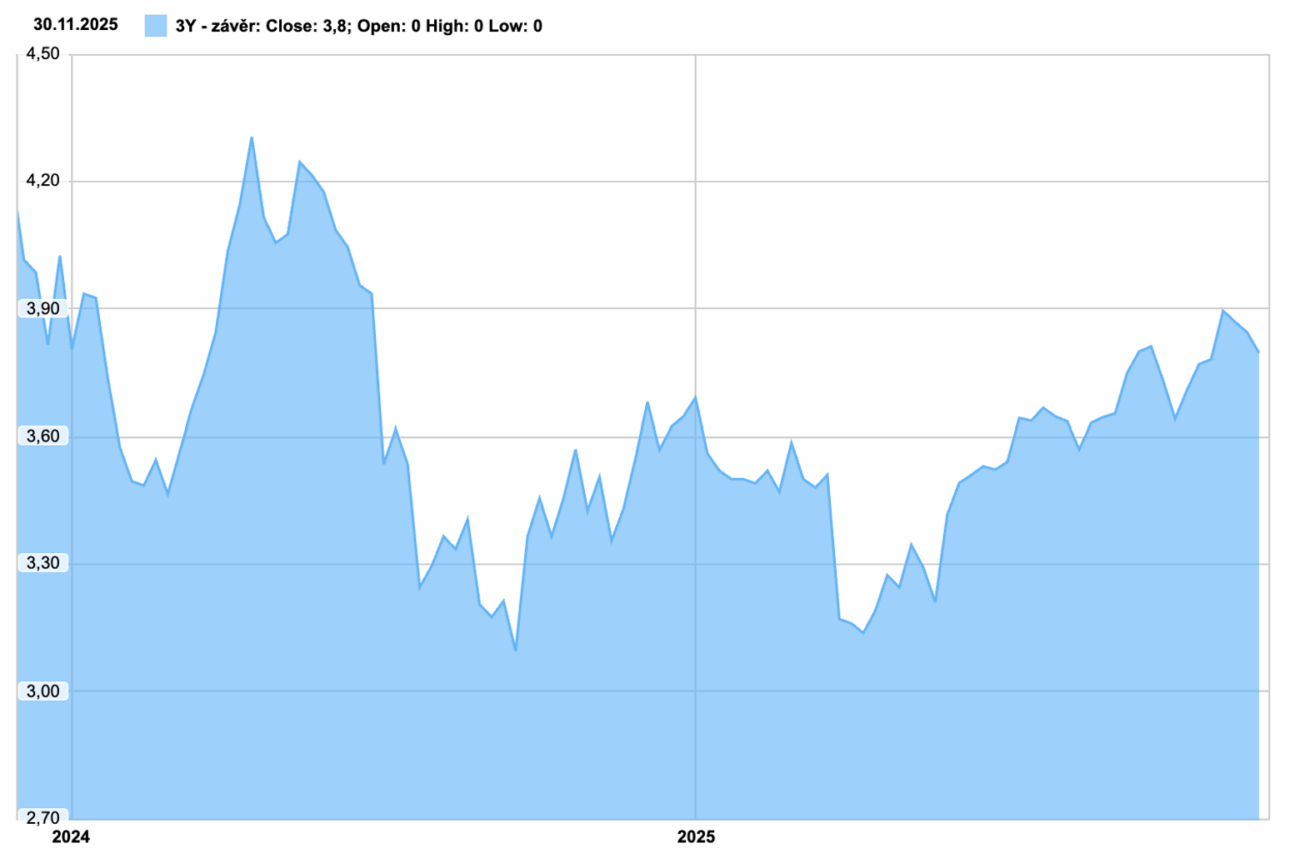

Důvodem poklesu není jen lepší nálada na trhu, ale hlavně změny v ceně peněz pro banky. Ty si je zajišťují na finančních trzích a jedním z nejdůležitějších ukazatelů je 3letý úrokový swap. Ten v podstatě říká, za kolik si banky mohou „půjčit“ peníze na tři roky dopředu. Když swap klesá, banky mají levnější zdroje a mohou zlevnit i hypotéky. A přesně to se v uplynulém roce dělo – 3letý swap se pohyboval převážně v pásmu 3,2–3,8 %, což bankám umožnilo snižovat sazby pro klienty.

Co bude dál? Kdo čeká, až se sazby vrátí k hodnotám pod 2%, ten se pravděpodobně nedočká. Vývoj bude záviset na inflaci, rozhodnutí České národní banky a na tom, jak se budou vyvíjet právě swapové sazby. Pokud 3letý swap zůstane stabilní nebo mírně klesne, mohou hypotéky během příštího roku ještě o něco zlevnit. Neočekává se však, že by hypotéky klesly hluboko pod 4%. Pokud by naopak došlo k růstu inflace nebo k nervozitě na trzích, zdraží se bankám zdroje a sazby by mohly jít opět mírně nahoru.

Pro zájemce o hypotéku v tuto chvíli vzhledem ke zdražování cen nemovitostí není na co čekat a spekulace na pokles sazeb se jim může prodražit v podobě růstu cen nemovitostí.

Vývoj 3letý úrokový swap 2024 a 2025 (zdroj: www.patria.cz)